江西铜业股份有限公司,作为中国铜工业的龙头企业,其A股股票代码600362在资本市场中一直备受关注。公司不仅是国内最大的铜生产基地,也是重要的黄金、白银等稀贵金属及硫化工产品生产商,形成了一个以铜的采矿、选矿、冶炼、加工为核心的完整产业链。

一、 核心业务与行业地位

江西铜业的核心竞争力在于其拥有的丰富资源储备和一体化的产业链。公司旗下的德兴铜矿是中国乃至亚洲最大的露天铜矿,资源储量巨大。依托资源优势,公司构建了从上游矿山开采,到中游冶炼精炼,再到下游铜材加工的垂直一体化业务模式。这种模式能够有效平抑原材料价格波动风险,保障生产的稳定性与成本控制能力,使其在中国铜行业中占据绝对领先地位。

二、 市场影响与股价驱动因素

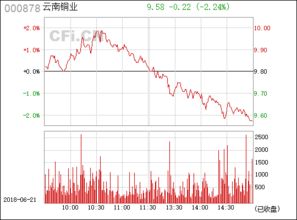

作为上证380和沪深300指数成分股,江西铜业的股价表现与全球宏观经济、特别是铜价走势高度相关。铜被广泛视为“经济的晴雨表”,其价格受全球供需关系、主要经济体(如中美)的工业活动、货币政策以及地缘政治等因素综合影响。

- 铜价周期:当全球经济复苏或处于扩张周期时,工业需求旺盛,铜价上涨,通常能直接提振公司的营收和利润,对股价形成强劲支撑。

- 供需格局:全球铜矿供给的扰动(如主要产矿国罢工、政策变化)、新能源汽车及绿色能源(光伏、风电)领域带来的新增需求,是影响长期铜价预期和公司估值的关键。

- 公司经营:自身的产量目标完成情况、成本控制能力、新项目进展(如矿山扩建、冶炼技术升级)以及财务健康状况,是决定其相对行业表现的内在因素。

三、 投资逻辑与风险关注

对于关注600362的投资者而言,其投资逻辑主要基于:

- 行业龙头价值:享受规模效应和产业链协同优势。

- 资源稀缺性:拥有不可再生的优质矿产资源储备。

- 能源转型受益:全球电气化浪潮下,铜作为关键导电材料,长期需求前景被看好。

也需要关注相关风险:

- 周期性风险:公司业绩和股价随金属强周期波动,宏观经济下行时压力显著。

- 价格波动风险:国际铜价的大幅波动直接影响盈利水平。

- 环保与政策风险:矿业生产面临日益严格的环保要求,相关政策变化可能影响运营成本。

- 海外运营风险:公司在海外拥有资源和项目,需关注所在地的政治、法律风险。

四、 未来展望

江西铜业在巩固国内龙头地位的正积极向产业链高端延伸,发展高附加值铜加工产品。公司也在持续推进国际化战略,在全球范围内优化资源布局。在“双碳”目标背景下,铜在新能源领域不可替代的作用,为公司的长远发展提供了广阔的想象空间。其股价走势终将取决于全球宏观经济的复苏力度、铜市场的具体供需变化以及公司自身战略的执行成效。投资者需紧密跟踪这些核心变量,做出审慎判断。